住宅費、教育費、車両代、老後資金。

将来、どのくらいお金がかかるかわからなくて不安・・

そんな方向けの記事です。

「老後2,000万円問題」や「教育費は1,000万円かかる」なんて聞くと、不安になりますよね。

今回は人生のお金の地図となる、ライフプラン表を一緒に作成して、将来の不安を解消していきましょう!

- ライフプランの重要性

- 実際のつくり方

ライフプランニングってなに?

ライフプランニングとは、「人生設計」と「お金の設計」をセットで考えることです。

- 結婚、出産、住宅購入、子どもの進学

- 車の買い替え、転職、老後生活

こういった人生のイベントを時系列で並べ、それぞれに「いつ」「いくら」かかるかを洗い出していきます。

ライフプランニングの目的は、見通しが立ちずらい将来を「具体的な数字」に変えることで、僕然とした「なんとなく不安」を解消することにあります!

数字にすると、行動がしやすくなるよ〜♪

ライフプランを作成すべき3つの理由

将来のこととかわからないし、作るのすごく大変そう・・・

ライフプランというと、作るのがめんどうでハードルが高く感じてしまいますよね。

ですが、今後資産運用をしていく人にはライフプランは必須のツールと断言します!

実際、筆者はこれを作成してから、

- 計画的に投資をすることができ、

- 将来への不安が消え、

- 罪悪感なく、今を楽しむためにお金を使える

ようになりました。

以下、具体的にライフプランが必要な理由を解説していきます。

理由①:貯金と投資を計画的に進められる

子どもが大学に入るのは15年後。

学費は約400万くらいかな。

教育費や住宅資金など、まとまった支出をすべて貯金で準備するのは、時間も労力もかかって現実的にはかなり大変ですよね。

基本的には、直近数年で使う予定のお金は貯金で、長期のお金は投資で準備する、というのが効率的なお金の貯め方。

たとえば、

- 2年後に引っ越し → 貯金で用意

- 10年後の教育資金 → 貯金・投資を組み合わせて用意

- 30年後の老後資金 → 投資で用意

など、ライフプランを作成することで、「いつ」「いくら」かかる、というのが可視化され、それぞれの計画が立てやすくなるのは、大きなメリットの一つです!

貯金と投資の使い分けについては、以下の記事を参考にしてね!

理由②:やりたいを実現する糸口がみつかる

ライフプランを作成する過程で、「自分は何をやりたいか」「何にお金を使いたいか」が自然と見えてきます。

- 3年に一度は家族旅行に行きたい。

- マイホームが欲しい。

- 子どもの教育にもっとお金をかけたい。

など、自分が人生のなかで優先したいこと・やりたいことが、ライフプランに可視化されます。

将来の見通しが立っていないと、

将来の老後資金、子ども2人の学費、住宅ローン・・

いつも漠然と不安があって、気持ちよく旅行も行けない・・

と、やりたいことを諦めることに繋がってしまいますが、

将来のお金の推移とライフイベントを合わせて見ることで、

長女を留学に行かせてあげたいな〜。

5年後は下の子の進学と被るから、今から○円貯金を増やしたら実現できるかも・・!

と、不可能を可能に変えられる糸口を見つけやすくなります!

理由③:今を楽しめるようになる

「将来に必要なお金」が見え、そのための適切な行動が取れるようになると、安心して今を楽しむ余裕が生まれてきます。

お金は将来への備えだけでなく、今やりたいことに使うことで人生の満足度も上がっていきます。

気持ちよく、今の人生を豊かにできるのも、ライフプランニングの最大のメリットです!

お金の使い方も過ごし方も、自信が持てるようになるよ〜!

【実践!】ライフプランを作成しよう!

ライフプランニングの必要性が理解できたところで、いよいよライフプランを作成していきましょう!

この記事を見てくださった方に、ライフプラン表とガイドをプレゼントします♪

こちらのシートに沿って、一緒に作成していきましょう。

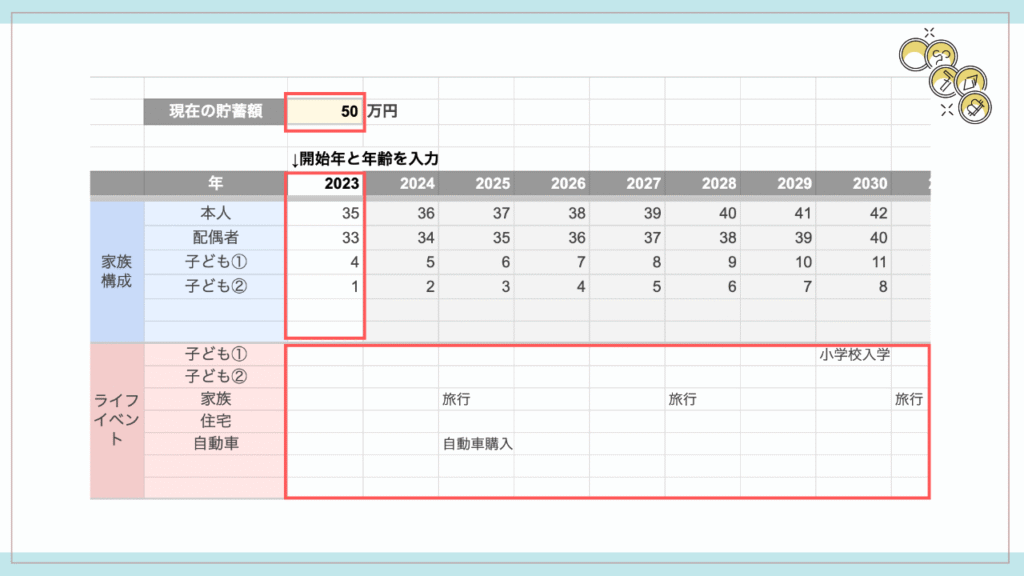

ステップ1:家族構成とイベントを書き出す

まずはシートに以下を記入しましょう。

- 現在の貯金額(万円単位)

- ライフプランの開始年

- 年齢

- ライフイベント

ライフイベントは現時点で思いつく、ざっくりしたものでOK!

パートナーや家族がいる人はぜひ一緒に作成することをおすすめします♪

就職・転職、結婚、出産・育休、子どもの進学、マイホーム購入、自動車購入、旅行、などなど・・

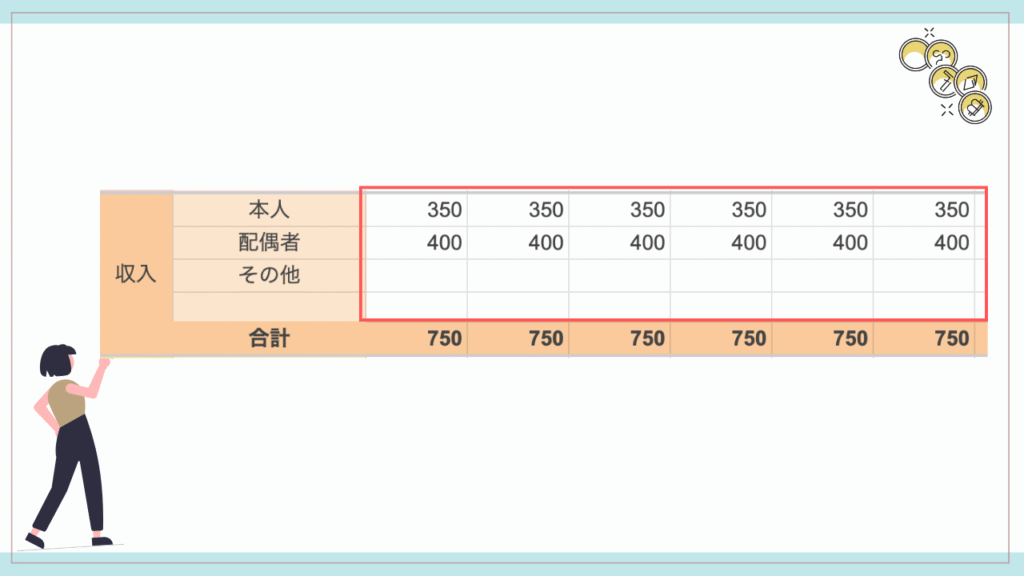

ステップ2:年間の収入を書き出す

次に収入を埋めていきます。金額は万円単位で記載してください。

今の収入はわかるけど、将来の収入ってわからないよ〜!

まずは現在の収入を一律記載でOKです!

ライフプラン表は年に一度見直していきます。

昇給した、副業を始めた、配当金が入った、など収入が変わったら、見直しのタイミングで金額を更新していきましょう!

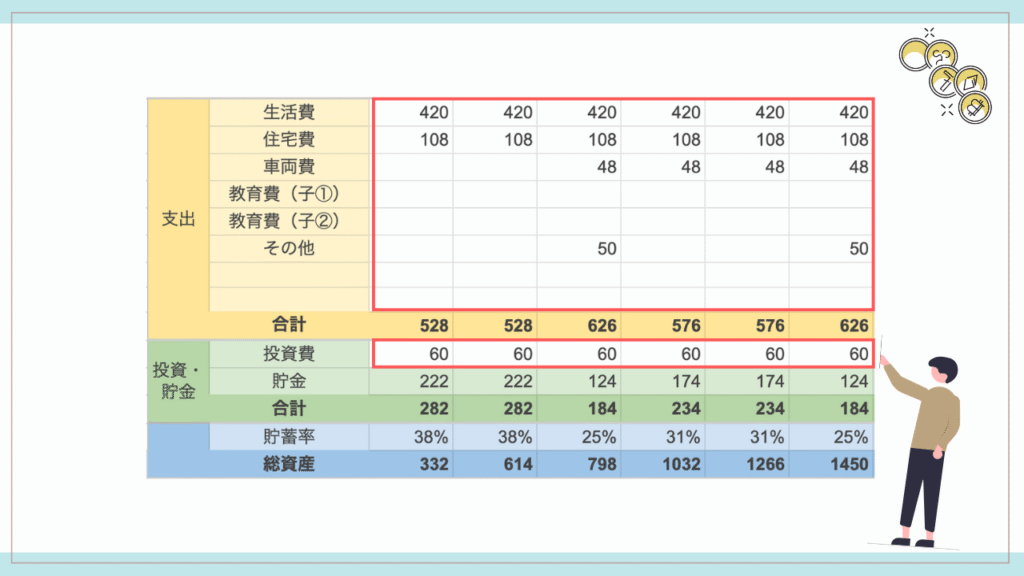

ステップ3:年間の支出を書き出す

次に支出と毎年の投資額を記載していきます。

支出には、

- 生活費(住宅費、車両費、教育費を除いたもの)

- 住宅費

- 車両費

- 子どもの教育費(学校、習い事、留学など)

- その他、ライフイベントでかかる費用(結婚式、旅行など)

を記載していきましょう。

ちなみに子どもの教育費のかかる目安は以下を参考にしてみてください。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469万円 |

ステップ4:今後の計画を立てる

作成したライフプランをもとに今後の計画を立てていきます。

今のままだと、10年後の教育費が足りなさそうだな。

収入を増やすために今から副業を始めてみよう!

思ったより貯まりそうだから、3年に1度、家族旅行をプランに追加しよう♪

- 想定より貯蓄が足りなそう → 転職、副業などで収入を上げる

- 想定より貯蓄が多そう → 投資に回す、ライフイベントを充実させてみる

など、可視化することで今後の計画、対策を打つことができます。

漠然とした不安を正しい恐れに変え、適切に行動していきましょう!

ステップ5:1年に1度、ライフプランを見直す

年に一度、その年の「収入」「支出」「投資結果」を振り返り、ライフプラン表を更新していきます。

- 会社の年収が上がった

- 物価高で生活費が増えた

- 景気がよかったから、投資成績がよかった

など、その年の実績を振り返り、必要に応じて、翌年以降の金額も合わせて更新していきます。(年収の増加など)

これを毎年繰り返して、少しずつライフプランの精度を上げていきましょう!

ライフプラン × 資産運用の最強タッグ

資産運用は「お金を増やすこと」ばかりに意識が向きがちですが、本来は「やりたいことを叶えるための手段」です。

- 教育費を確保したい

- 老後にゆとりある生活を送りたい

- 家族旅行を毎年したい

などの「目的」が把握でき、「いつまでに」「いくら」が可視化できるライフプランは、資産運用の地図になります。

うまく組み合わせて、資産運用を加速させていきましょうー!

意外と簡単につくれたし、将来の見通しが立って不安が消えたよ〜!

お金を今に還元するために、今日はごちそう食べに行こー♪