投資信託を始めてみたけど、失敗してお金が減ったらどうしよう・・

そんな方向けの記事です。

S&P500やオルカンなどへの投資信託は資産形成の強力な武器になる一方で、

間違った行動をしてしまうと、せっかくの努力が水の泡…なんてことも珍しくありません。

今回は、投資初心者が陥りやすい失敗例と、その回避法について詳しく解説していきます!

- 投資初心者によくある5つの失敗

- 間違った判断をしてしまう心理的な理由

- 長期的に資産を増やすための考え方

失敗例1: 生活余剰金以上の投資をしてしまう

投資信託で成果を出すには、長期的な視点と、相場に動じない“メンタルの安定”が欠かせません。

しかし、生活費や近いうちに使う予定のお金を投資に回してしまうと

- 株価暴落や元本割れしたときに、冷静な判断ができなくなる

- 焦って一発逆転を狙い、ハイリスク商品に手を出す

など、悪循環に陥りやすくなります。

人は損を目の前にすると冷静さを失い、逆に損を拡大する行動を取りやすいとされています。

「プロスペクト理論」っていう心理学論で証明されてるらしいよ。

感情に任せて動いちゃダメってことか・・

まずは「生活費6ヶ月分+緊急時用の資金」を確保したうえで、

使わなくても困らないお金で投資を始めましょう!

失敗例2: 値動きに一喜一憂する

投資では「“放置力”が成功のカギ」と言われるほど、長期目線が重要です。

投資成績が一番良いのは、死んでる人か投資を忘れてる人

というアメリカの有名な調査結果があるほどです。

株式市場は値動きの“上下運動”を繰り返して、長期的に成長していきます。

つまり、上昇も下落も当たり前に起きる、ということですね!

頻繁に値動き見るのって不安になるし、ほんとはやめたい・・

月に1回とか、半年に1回くらいが健全かもね!

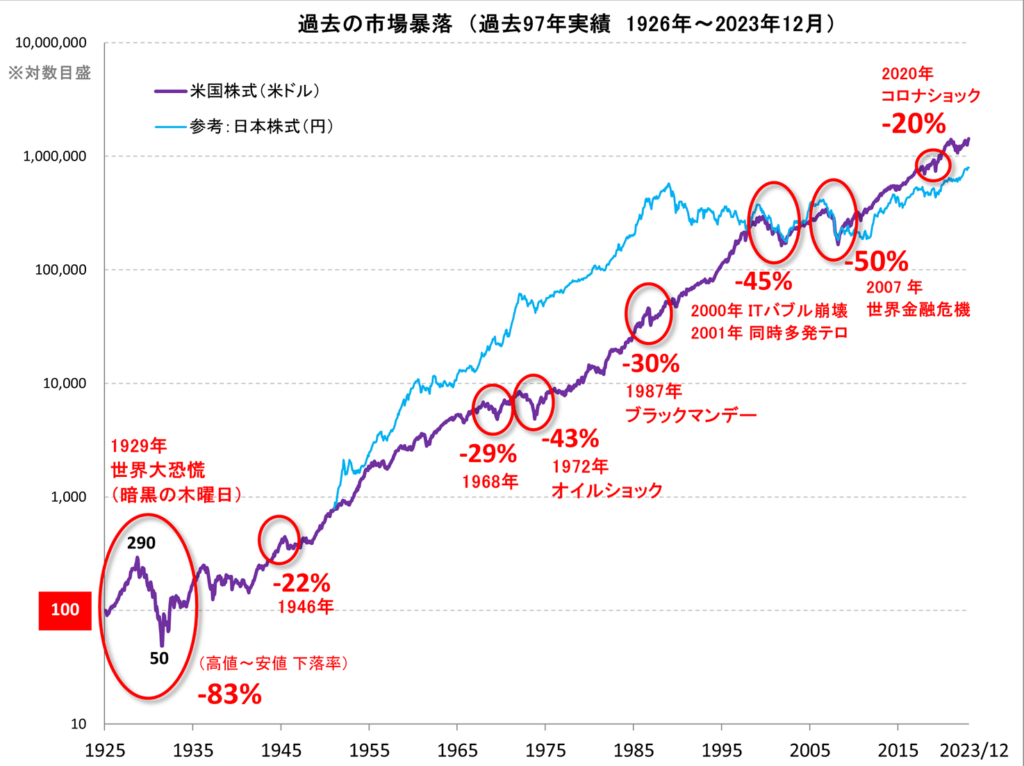

恐ろしいことにアメリカの株式市場は、約10年に1回のペースで大きな暴落が起きています。

引用:myINDEX

その度に「〇〇恐慌」や「この銘柄はオワッタ」とSNSやニュースで騒がれ、

経済学者が今後の予想を解説する、というのが定番の流れです!

ですが、上記のチャートを見てもわかるように、

歴史的な大暴落後も株価は回復していることがわかります。

- 暴落はいつか必ず来るもの、と心の準備をして、

- 相場に振り回されて売買を繰り返すのではなく、

- コツコツと積み立てを続ける

ことが投資信託の成功の秘訣です!

上記はあくまで、オルカンやS&P500など、経済基盤が整った国に分散してるファンドが前提です。

投資をする = その投資先の成長を信じる

ということ。

成長がまだ不安定な新興国や、個別株への投資の場合は、

成長性を注意深く観察・その場の判断をすることが必要になります。

失敗例3: SNSなどの情報に振り回される

投資で失敗する一番の理由は、感情で動いてしまうことです。

- SNSでおすすめされてたから

- ニュースで暴落って騒がれてたから

- テック株が人気だと話題だったから

と周囲の情報に振り回され、自分の軸がない状態での投資は失敗につながります。

人は多数派の意見に流されやすい生きものです。

そんなとき「今は暴落してるけど、大丈夫!」と自信を持って投資を続けるのは難しいことですが、

- 今はこの理由で下がってるけど、実経済には問題ないな

- この国の経済が破綻するほどではないな

など、自分なりの根拠を持って強く投資し続けるマインドが必要になっていきます。

そのために勉強も続けていこー!

一般的に、SNSなどでおすすめされる銘柄を買う時は注意が必要です!

理由は、私たちに情報が届いた時点で、株価が上がりすぎている可能性があるから。

たとえば過去の暗号資産は、

話題になって初心者が飛びついた瞬間に大暴落する、というのを何度も経験してきました。

市場では、私たちに情報が届く前にいち早く投資しているプロが大勢います。

そして、世間で「株価上昇!」と騒がれ、初心者が参入したところで、プロ達は売り逃げて大きく利益を得るのです。

- 話題があるから

- 儲かりそうだから

という考えで飛びついて負け続きになる人は大勢います。

情報に惑わされず、コツコツと長期目線で投資するのが大切です!

失敗例4:高すぎるリターンを求めてしまう

利回り20%の投資商品を見つけたよ!すごくない?

初心者ほど「リターンが高い方がいい」と思いがちですが、

リスクとリターンは常にセットで考えなければいけません。

基本的に投資の世界では、

リスクとリターンは比例

します。自分のリスク許容度に合った商品を選ぶことがとても重要です。

なお、リスク許容度は個人の経済状況・生活環境・性格によって異なります。

- 年齢:どれだけ長く投資できるか

- 家族構成:単身、夫婦のみ、子どもの有無など

- 収入や貯蓄額

- 投資経験や知識

- 性格(値動きに不安を感じやすいか、淡々と取引できるか等)

などをもとに、自分の適切なリスクの範囲を把握しておこう!

どのくらいの金額の損失なら冷静でいられるか、など

まずはざっくり把握してみよう!

家族で話し合ってみるのもいいね!

失敗例5:手数料を甘く見る

手数料なんて、投資成果の中の数%くらいでしょ?

トータル増えてるんだし、別にいいんじゃない?

・・・

投資において、手数料の影響は軽視できません。

特に投資信託の運用コストとして支払う「信託報酬」は要注意!

同じ商品でも、この手数料の差によって、長期的に数十万円〜数百万円の差につながります。

仮に、100万円を10%の利回りで30年運用した場合、得られる資産は以下の通り

| 信託報酬率 | 30年後に得られる資産 |

|---|---|

| 0.1% | 約1700万円 |

| 2% | 約1003万円 |

同一条件で投資したにも関わらず、手数料の違いだけで約700万円もの差が生じてしまいます。

一般的に信託報酬が2%を超えるものは「ぼったくりファンド」と覚えましょう!

たった2%の差でそんなに変わるの〜!?

また、銀行や保険会社などが販売している商品には、「見えない手数料」が含まれているケースもあります。

- 買うときにかかる購入時手数料

- 毎年引かれる信託報酬

- 解約時に引かれる手数料(信託財産留保額)

こうしたコストをチェックせずに商品を選ぶと、

知らない間にぼったくられていた・・ということも十分ありえます。

とくに保険の商品はブラックボックスがいっぱいだよ・・

保険商品については、以下を見てみてください。

NISAやiDeCoで買えるファンドも、手数料は必ずチェックしようね!

まとめ

初心者がやってしまいがちな失敗は、次の5つ。

- 生活余剰金以上の投資をしてしまう

- 値動きに一喜一憂する

- SNSなどの情報に振り回される

- 高すぎるリターンを求めてしまう

- 手数料を甘く見る

これらの多くは、「焦り」や「不安」といった、感情に流されることで起こります。

正しい知識を持ち、感情をうまくコントロールすることが、成功への近道です。

一緒に勉強つづけていこ〜!